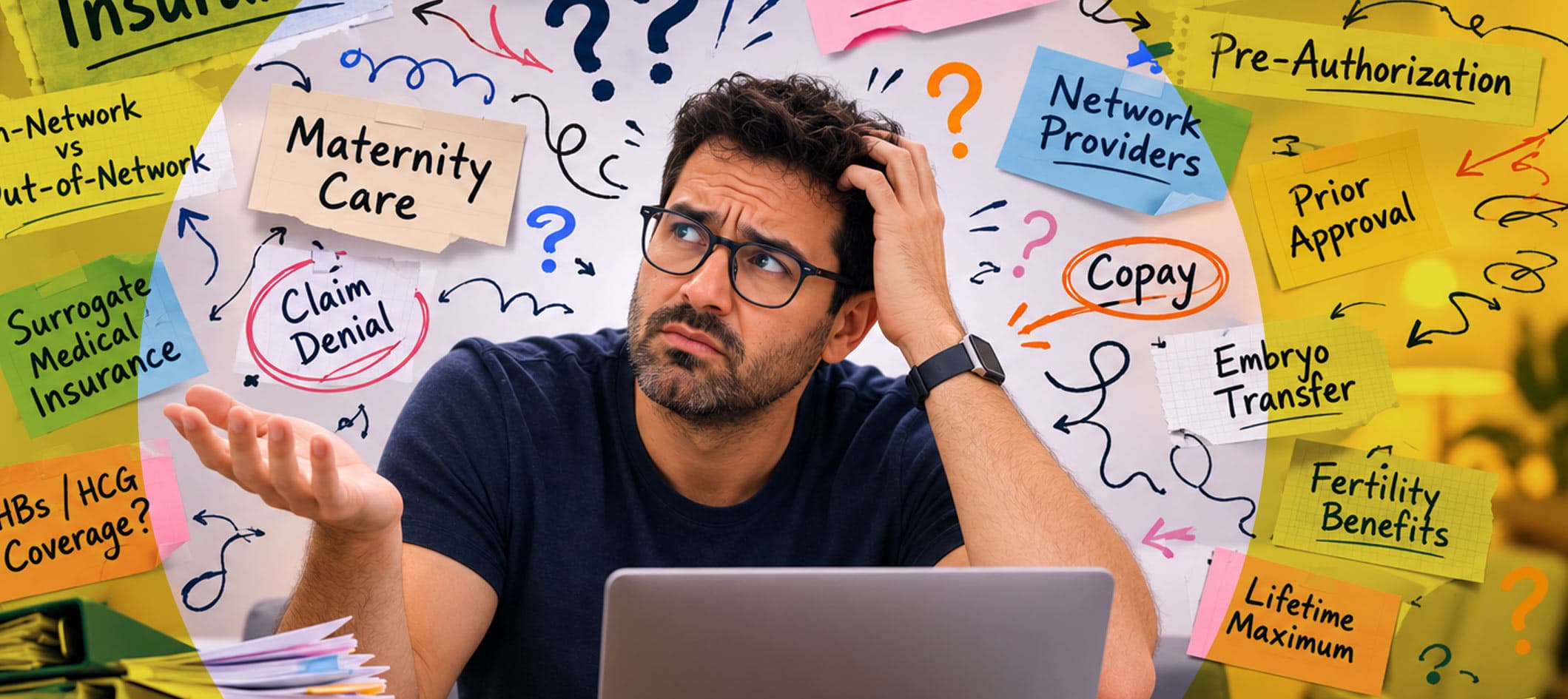

ביטוח רפואי! וואו, כמה שצמד המילים האלה מטיל אימה על מי שמנסה להבין את נבכי הביטוחים בארה"ב. באופן כללי רוב האמריקאים, ובפרט אלו העוסקים בפונדקאות, יגלו סימני אי נוחות אם תנסו להבין יחד איתם את הנושא. ובטח אנחנו, שרגילים בארץ לקופות חולים וביטוחים לכולם, לא מצליחים להבין לעומק תחום שמשתנה כל הזמן: פוליסות וכיסויים שהם "על בסיס שנתי" (מה שאומר שדברים שעבדו ב-2021 לא בהכרח יהיו אותו דבר בשנת 2022), כיסוי המשתנה בהתאם לחברות הביטוח וגם לאזור המגורים (אותה חברה תציע פוליסות שונות במקומות אחרים- באותה מדינה!).

ותוסיפו לתערובת הזאת תיבול של "ביטוח מהמעסיק" ומעט תיבלון אקזוטי של ביטויים כמו "ברשת" ו"מחוץ לרשת" ובכלל המתכון לבלאגן רק הולך וגדל.

אז נכון, יש סוכנויות ביטוח המתמחות בתחום הפונדקאות ויחד עם הסוכנות שלכם ידאגו לכך שבשורה התחתונה- הפונדקאית שלכם תהיה מכוסה כך או אחרת. אבל בכל זאת, כדי שתהיה לכם הבנה התחלתית בואו נדבר קצת על הביטויים הנפוצים ועל השאלות הנפוצות.

מושגים בביטוח:

פרימיום - תשלומים המבוצעים לחברות הביטוח לרכישה וכיסוי רפואי. לרוב משולמים כל תחילת חודש לחברת הביטוח.

דידקטיבלס Deductibles - סכום שאתם משלמים על ביקור רופא/טיפול לפני שהביטוח משלם. הסכום משתנה בהתאם לפוליסה שלכם - לפעמים מדובר בסכום (למשל קיבלתם חשבונית על הביקור בסך 100$, ומוסכם כי 20$ הדולרים הראשונים של כל חשבונית משולמים על ידכם, הביטוח מתחיל לשלם רק מעבר לסכום הזה ולכן ישתתף רק ב-80$), ולפעמים באחוזים (למשל: בדוגמא של חשבונית שקיבלתם על סך 100%, והביטוח משתתף רק מ-10%, אתם תשלמו 10$ הראשונים שהם 10% מהסכום, והביטוח ישלם את שארית 90$).

קו-אינשורנס Co-Insurance - מה האחוז שאתם צריכים לשלם לפני שהמבטח בכלל מתחיל לשלם את ה-Deductables. למשל, על ה-2000$ הראשונים בשנה הקלנדרית רק אתם משלמים, ורק לאחריהם הביטוח יכנס וישתתף בעלויות בהתאם לתכנית.

אאוט אוף פוקט מקסימום Out Of Pocket Maximum - הסכום הכולל שתצטרכו לשלם בעצמכם. הסכום כמובן משתנה מתכנית לתכנית, אבל לכל תכנית יש OOPM - והסכום הזה הוא שנתי. זאת אומרת שסך כל הסכומים שתצטרכו לשלם, דידקטיבלס או קו-אינשורנס יהיה הסכום הזה ולא מעבר.

מתי צריך להתחיל לדבר על ביטוח?

כמה שיותר מוקדם. אם אתם נעזרים בסוכנות פונדקאות בתהליך, הם לכל הפחות יצטרכו לדעת מראש האם הפונדקאית שלכם כבר מבוטחת בביטוח המתאים לפונדקאות או שצריך יהיה לרכוש עבורה ביטוח? האם הביטוח שלה הוא מטעם המעסיק, מטעם העבודה של בן זוגה או שזה ביטוח פרטי? וכדומה.

יש פונדקאיות שיש להן ביטוח, שאנחנו יודעים מראש שאינו מכסה תהליכים רפואיים בפונדקאות ולכן יהיה צורך ברכישה של ביטוח מכסה. בחלק מהביטוחים לא תהיה תובנה חד משמעית ונצטרך חוות דעת מקצועית של סוכן ביטוח.

ישנן סוכנויות ביטוח המתמחות בדיוק בזה, כמו ART Risk ו-ArcLight, שיעברו עבורכם על הפוליסה ויוודאו מה כוללים הכיסויים, מה הסיכונים ואף יצרפו סימוכין כמו שיחות שהם מקיימים עם חברות הביטוח.

עלויות ביטוח בארה"ב עולות משנה לשנה. לפי מאמר של ART Risk, יש עליה של כ-4% בשנה בפוליסות ACA (אובמה קר). הממוצע הכלל ארצי בארה"ב הוא 623$ לחודש בשנת 2020, והסכום של מקסימום OOP הממוצע בשנה זו הוא 8150$.

מה לגבי אובמה קר ACA?

לא כל הפוליסות זהות. כמו שאמרנו יש פונדקאיות שיש להן ביטוח משל עצמן, אך הם בפירוש לא מכסים פונדקאות. חלק מכסים, אך תלויים בגובה התשלום לפונדקאית (לדוג' עד סכום של מחצית השכר שלה בכלל לא מכוסה), וחלקם מכוסים על ידי מעביד ולכן תהיה לו השפעה על קבלת החלטות ביטוחיות.

במקרים כאלה תצטרכו לרכוש ביטוח רפואי פרטי. תוכלו לרכוש פוליסת ביטוח פרטית ויקרה, או לחכות ולהרשם בתקופת ה-Open Enrollment לביטוחי האובמה קר (ACA). להבדיל מישראל שבה ניתן להירשם לכל ביטוח בכל יום בשנה, בארצות הברית אפשר להירשם לאובמה קר אך ורק בתקופת ה-Open Enrollment, שזו תקופה היחידה בשנה שבה ניתן לרכוש את הביטוח (ברוב מדינות ארה"ב זה סביב נובמבר-דצמבר, אך לאחרונה בעיקר בעקבות הקורונה נפתחים חלונות נוספים במהלך השנה). אופציה אחרת שבגינה ניתן יהיה לרכוש את הביטוח המוזל הזה היא בעקבות אירוע משנה חיים של הפונדקאית (עברה דירה לאזור אחר, התחתנה, לידה וכו') - אך זה נדיר יותר.

החדשות הרעות הן שחברות הביטוח לא מחויבות 'לחשוף' את התוכניות שלהן לפני 1 בנובמבר, שזה התאריך שבו מתחיל "המירוץ" לרכישת הביטוחים (תקופת ה Open Enrollment), ואפילו מבאס יותר שהן לא מחויבות לפרסם עם איזה רופאים/ספקים הם עובדים עד תחילת הביטוח בפועל בתחילת השנה - אחרי שההרשמה כבר מסתיימת.

החדשות הטובות הן שבסוכנויות הביטוח לא רואים טרנד כלשהו לכיוון שלילת פונדקאות בפוליסות, ולכן עד היום הפוליסות כיסו והיוו כרית בטוחה גם בפוליסות אובמה קר ACA.

יש אופציות אחרות…?

קיימות אפשרויות ביטוח נוספות, אך הן לרוב לא יהיו כלכליות כמו אובמה קר. בטח ובטח בתכנון להריון תאומים. חברות כמו Lloyds of London ו-Allianz מבקשות לעיתים תקופות אכשרה ארוכות או תשלום מראש על חלק מהעלויות - וגם עלות הפרמיה הבסיסית גבוהה יותר, ויכולה להגיע לכ-27,000$ כולל הכל.